2024年01月12日 イノベーションボックス税制について

2024年01月12日

IT企業様に有益となり得る「イノベーションボックス税制」を解説したいと思います。

対象となる知的財産の範囲は何か、どのように算出するかなど、たくさんのポイントがあるのですが、

ここではITスタートアップを支援する弁理士の立場から、ただ1つのポイント「知財から生じる全所得とは何か」について解説します。

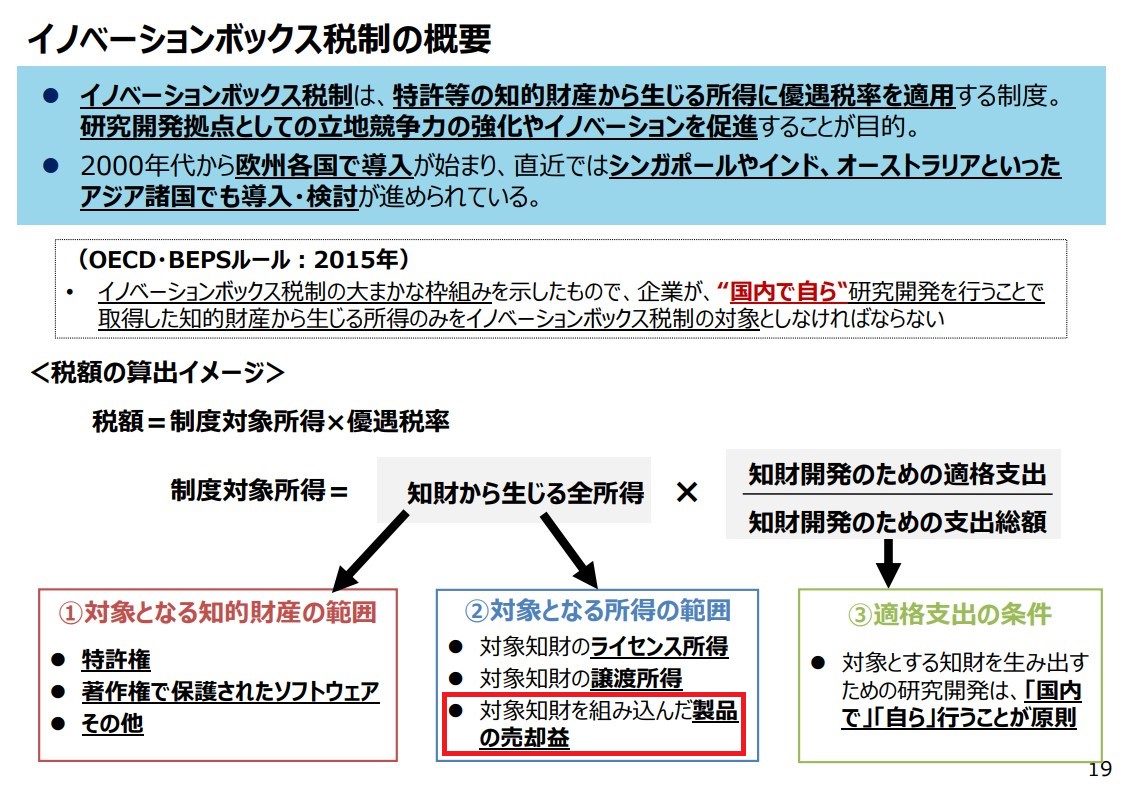

経済産業省の研究会における議論

経済産業省の研究会では以下のような資料に基づいて議論されていました。

中段にある「知財から生じる全所得」について、以下のような説明がありました。

ITスタートアップに当てはめてみます。

開発したソフトウェアなどについて特許を取得し、

(A)その特許の売却やライセンスにより利益を得た場合、または

(B)その特許に係るソフトウェアを販売して利益を得た場合

に優遇税率が適用される、というものでした。

これはITスタートアップにとって、特許を取得する十分な動機になるものと考えます。

特許により技術を保護しつつ税制の優遇が受けられるためです。

令和6年度税制改正の大綱

令和5年12月22日に閣議決定された「令和6年度税制改正の大綱」では以下のような内容となっています(青字は弊所による)。

(2)イノベーションボックス税制の創設

令和6年度税制改正の大綱

青色申告書を提出する法人が、令和7年4月1日から令和 14 年3月 31 日までの間に開始する各事業年度において居住者若しくは内国法人(関連者であるものを除く。)に対する特定特許権等の譲渡又は他の者(関連者であるものを除く。)に対する特定特許権等の貸付け(以下「特許権譲渡等取引」という。)を行った場合には、次の金額のうちいずれか少ない金額の 30%に相当する金額は、その事業年度において損金算入できることとする。

つまり、「対象知財を組み込んだ製品の売却益」についての記載がないことから、これは対象外となったようです。

上記のITスタートアップの例で言うと、(A)特許の売却やライセンスにより利益を得た場合は優遇税率が適用されるものの、(B)その特許に係るソフトウェアを売却して利益を得た場合は優遇税率の適用がない ということです。

本税制についてはまだこれから議論されていくものと考えますが、現段階の議論についてまとめました。

イノベーションボックス税制はITスタートアップ企業に有益な制度と考えますので、今後も注目していきたいと思います。

ご興味がある方は以下のサイトをご参照ください。

参考サイト

(クリックすると別タブで開きます。リンク切れの場合はご容赦ください。)

我が国の民間企業によるイノベーション投資の促進に関する研究会(経済産業省)

「我が国の民間企業によるイノベーション投資の促進に関する研究会」では様々な側面から議論がなされたようです。

ITスタートアップ・ITベンチャーを支援する立場として、議事要旨にあった興味深い意見を以下に抽出してみました。

・イノベーションボックス制度の中身として、研究開発税制でカバーされていない範囲なのかどうかということが重要ではないか。特許、知財に対する手当てとした場合、研究開発税制で手当てがしにくかったインプット、たとえばソフトウエアなどに対する手当てはできるかもしれない。(以下略)

・本制度は研究開発税制の補完的な役割を担うものである。⽀出のタイミングでクレジットが起きるのではなく、収⼊が上がるタイミングで恩恵が受けられることにメリットがある。研究開発税制の問題の 1 つに、ベンチャー企業が対象とならない点が挙げられる。ベンチャー企業は研究開発費を投じていても、売り上げがないので法⼈税に対する減税の恩恵を受けられない。しかし、彼らが儲かる段階になり、過去の研究開発に対する⽀出が適格⽀出とみなされ、現状の収⼊に対して税制の恩恵を受けられれば、すぐに売り上げが上がらないベンチャー企業等の研究開発やイノベーションを促進する効果がある。

・⽇本は諸外国に⽐して法⼈税率が⾼く、無形資産を優遇する税制が存在しないため、国際的イコールフッティングが確保されているとは⾔い難い。産業の持続的成⻑の実現に向け、⻑期安定的で予⾒可能性の⾼い税制からの⽀援が求められる。

・本制度における研究開発費は試験研究費の定義とは異なるという考えに⽴つべきである。Frascati Manual の研究開発費の定義には、ものづくりのためだけではなく、ソフトなイノベーションに繋がる⽀出も含まれており、広い概念となっている。この定義に従って、欧州各国は制度を整備しており、⽇本の試験研究費と定義が異なる。特にイノベーションのトレンドにおいてはソフトがメインになっており、ソフトに対する投資がイノベーションに繋がることが増えている。対象とする研究開発をどう定義するかが⼤事であり、試験研究費の定義と同⼀にするべきではない。

・サイト等の商品はローンチしたら終わりでなく、常に新しい技術を投⼊していかないと、陳腐化してユーザーが離れてしまうため、研究開発の連続となる。しかし、⽇本では商品をローンチした後に、どんなに技術をつぎ込んでも研究開発費とみなされない。⼀⽅で、⽶国では商品をローンチした後も、改良のための費⽤が研究開発費とみなされる。そのため、研究開発費の定義がポイントになる。

・ソフトウェアも含めた広い無形資産を対象とすべきである。ソフトなイノベーションというトレンドは、⽇本の競争⼒を伸ばしていく観点では⼤事である。

・弊社では、ライセンスフィーや売却益よりも、桁違いに Embedded IP による収⼊が多い。Embedded IP による収⼊が含まれないと、税制を⼊れていただく意味がないぐらいである。

・試験研究費には⼈⽂社会系の研究開発が⼊っていない。フランスは明確に対象としており、FinTech や EdTech が含まれる。⽇本の場合、このような分野の企業は特許を保有しているが、おそらく研究開発税制を利⽤していない。ソフトウェア業界も同様であると思う。⽇本全体のイノベーションを考える中で、⼈⽂社会系の研究開発やソフトウェアを対象とすべきである。また、研究開発税制との差別化を考える上でも、重要な点である。

・現在の研究開発税制は、スタートアップの場合、創業初期が⾚字であるため適⽤できず、そして、いざ収益化した際には、試験研究費とみなされずに⼀銭も取れない状況になっているはずである。優遇税制の繰越制度がないと、企業によって運やタイミングに委ねられる制度になってしまう。繰越⽋損⾦が 10 年繰り越せるのであれば、優遇税制の繰越期間も考えた⽅が良い。

・スタートアップは最初のフェーズは⾚字である。国によっては、スタートアップに対してリファンダブルな制度を仕組んで研究開発費に還付を与える。英国やドイツなど、そのような例は多い。⽇本で研究開発税制にリファンダブルな要素を⼊れるのが難しいのであれば、時間を超えるという意味で、インカムベースのパテント・ボックスを検討する余地があると思う。

我が国の民間企業によるイノベーション投資の促進に関する研究会 第1回~第5回